Льете на Tier-2 или Tier-3, а апрув проседает до 25-30%? Скорее всего, дело не в оффере и не в крео — пользователь просто не нашел привычный способ оплаты на лендинге. Бразилец ищет Pix, индус — UPI, поляк — BLIK, а вы предлагаете ему Visa, которой у половины аудитории просто нет.

Этот материал — часть раздела про работу ГЕО в арбитраже трафика, где собраны смежные статьи по теме.

В этом материале разберем способы оплаты по гео в арбитраже: какие локальные платежки работают в гембле, нутре, товарке и финансах, как они влияют на конверсию в депозит и апрув, и где смотреть статистику по предпочтениям пользователей. Покажу конкретные связки «ГЕО — платежка — вертикаль», которые поднимают CR на 15-40% без изменений в трафике. Это один из практических срезов большой темы платежных привычек и девайсов аудитории, без которой невозможно грамотно подбирать офферы под рынок.

Поехали разбирать по регионам.

Коротко

- Локальные платежки в Tier-2 и Tier-3 поднимают апрув на 15-40% без изменений в трафике: Pix в Бразилии, UPI в Индии, M-PESA в Кении, GCash на Филиппинах, BLIK в Польше.

- Карты работают как дефолт только в Tier-1 (США, UK, Германия, Австралия) с апрувом 70-85%, а в Tier-3 ставка только на Visa/Mastercard режет конверсию на 30-50%.

- Pix в Бразилии в 2024 году провел 68,7 млрд транзакций на $5 трлн и обогнал карты в онлайн-коммерции (44% против 41% по данным EBANX).

- COD остается базовым методом товарки в Индии, Пакистане, Египте и Вьетнаме, но процент возврата (RTO) в Индии держится в диапазоне 20-40% и съедает чистый апрув.

- Перед заливом нужно запросить у аффилейт-менеджера разбивку апрува по платежным методам, а не среднюю по ГЕО — Pix и карта в одной стране дают принципиально разный CR.

Почему платежи решают конверсию

Платежный метод — последний барьер между кликом и депозитом, и именно на нем сливается значительная часть трафика в Tier-2 и Tier-3 ГЕО. Если на лендинге нет привычной локальной платежки — пользователь не ищет альтернативу, он просто закрывает вкладку.

Пользователь из Сан-Паулу не будет вводить данные международной Visa в гемблинг-оффер, даже если она у него есть. Он ждет кнопку Pix — потому что Pix это мгновенный перевод по QR, бесплатный, доступен 24/7 и им оплачивают все: от такси до ставок. К концу 2024 года Pix стал основным методом транзакций в Бразилии, обогнав наличные, кредитные карты и традиционные межбанковские электронные переводы. Индиец откроет оффер и будет искать UPI — он не понимает, зачем ему вбивать 16 цифр карты, если можно тапнуть PhonePe или Google Pay и подтвердить отпечатком. Кениец залогинится в M-PESA, потому что банковской карты у него может вообще не быть — телефон и есть его кошелек. Эту логику нужно держать в голове до того, как вы выбрали оффер под ГЕО и залили креатив.

Доверие важнее удобства. Локальная платежка — это не про скорость ввода данных. Это про сигнал «сервис нормальный, тут платят такие же люди, как я». Когда бразилец видит Pix рядом с Boleto, он понимает: оффер работает с местным банковским контуром, деньги не уйдут в черную дыру. Когда филиппинец видит GCash и Maya — то же самое. Отсутствие локального метода читается как «иностранный развод», и апрув по такому трафику падает не на 10-15%, а в разы. Это та же логика, что и в культурном восприятии креативов — пользователь оценивает «свой/чужой» по микросигналам.

Второй слой — это валюта. Если бразилец на лендинге видит цену в долларах, а не в реалах, конверсия в депозит просаживается заметно: человек должен в уме пересчитать сумму, прикинуть курс, испугаться комиссии за конвертацию. Любая дополнительная когнитивная нагрузка на чекауте режет CR. Валюта оффера должна совпадать с валютой ГЕО — это база, которую часто обсуждают с аффилейт-менеджером еще до запуска.

Третий слой — техническая надежность. Карточные платежи в Tier-3 идут через цепочку эквайер → международная схема → выпускающий банк, и на каждом узле возможен отказ. В Индии cross-border карточные транзакции по гемблингу и подписочным офферам часто упираются в ограничения регулятора и высокую долю отказов, тогда как UPI работает внутри страны по схеме instant payments и проходит почти все. Та же история с Pix в Бразилии — это RTP-рельсы центробанка, отказов почти нет, по данным EBANX и PCMI, Pix должен был занять около 44% от всей суммы транзакций в онлайн-покупках Бразилии против 41% у карт.

По опыту последних заливов на бразильский гембл: когда мы переключили оффер с карточного приема на связку Pix + Boleto и убрали валютный пересчет в USD, апрув по депозитам подрос примерно с 28% до 46% буквально за две недели, при том же источнике трафика и тех же крео. Самая частая ошибка байеров на старте — взять оффер «потому что выплата выше» и не проверить у менеджера, какие именно методы реально доступны на чекауте. Спрашивайте разбивку апрува по платежкам до залива, а не после слитого теста.

Что это значит для байера на практике:

- если у оффера в Tier-2 или Tier-3 нет локальной платежки — не лейте, договаривайтесь с рекламодателем о подключении или ищите другой оффер;

- спрашивайте у менеджера статистику апрува по конкретным платежным методам, а не по ГЕО в целом — Pix и карта в Бразилии дают разный CR;

- в креативе и на прелендинге показывайте логотип локальной платежки — это поднимает CTR и отсекает нецелевых;

- считайте экономику по связке ГЕО + платежка, а не только по ГЕО.

Дальше разберем, как это раскладывается по тирам и конкретным рынкам.

Карты, кошельки, наличные и альтернативы

Все платежные инструменты в арбитраже делятся на четыре больших семейства: банковские карты, цифровые кошельки, наличные расчеты и альтернативы (крипта, BNPL, прямой биллинг оператора). Под каждое ГЕО выигрывает свой микс — и именно от того, насколько вы попали в привычку аудитории, зависит апрув оффера и конверсия в депозит.

Банковские карты. Базовый метод для Tier-1 и значительной части Tier-2. В США, Канаде, Австралии, UK, Германии, Франции карта Visa/Mastercard — это дефолт: пользователь даже не задумывается, есть ли альтернатива. Здесь карты дают апрув 70-85% на качественном трафике в гемблинге и нутре. Но как только вы заходите в LATAM, Юго-Восточную Азию или Африку, доля держателей карт падает, проценты по 3DS-отказам растут, а лимиты на онлайн-операции часто стоят по умолчанию. В Tier-3 ставка только на карты — это сразу минус 30-50% к потенциальной конверсии.

Цифровые кошельки. Самая быстрорастущая категория. Сюда входят и глобальные игроки (PayPal, Skrill, Neteller), и региональные монстры: Alipay и WeChat Pay в Китае, Paytm и PhonePe в Индии, GCash и Maya на Филиппинах, MercadoPago в LATAM, Touch’n Go в Малайзии. Кошельки выигрывают там, где банковская инфраструктура слабая или дорогая: пользователь привязывает баланс через локальный магазин, киоск или перевод от родственника — и тратит онлайн без карты. Для гемблинга и финансовых офферов это золото, потому что снимает барьер «у меня нет карты для депозита».

Наличные и COD. Cash on delivery до сих пор держит товарку в Индии, Пакистане, Египте, Вьетнаме, Индонезии, странах MENA. Логика простая: доверия к онлайн-оплате мало, посылка приезжает курьером, деньги отдаются на руки. Апрув на COD-офферах считается иначе — там критична не оплата на лендинге, а выкуп посылки, и он плавает в широком диапазоне: например, в Индии return-to-origin для COD-заказов варьируется в пределах 20–40%, что напрямую съедает чистый апрув. Параллельно живут ваучерные системы (OXXO в Мексике, Boleto в Бразилии, Konbini в Японии): человек получает код на лендинге, идет в магазин и платит наличными у кассы. Для финвертикали и гемблинга в LATAM ваучеры закрывают сегмент unbanked.

Альтернативы. Сюда складываем все, что не лезет в три первые категории:

- Крипта. BTC, USDT (TRC-20 в первую очередь), реже ETH. Работает в крипто-офферах, гемблинге для опытной аудитории, в финансовых вертикалях для Tier-3 с нестабильной валютой (Аргентина, Турция, Нигерия). Снимает санкционные и валютные барьеры, но отсекает массовую аудиторию.

- BNPL. Klarna в Скандинавии и Германии, Afterpay в Австралии и США, Affirm в США, Tabby и Tamara в MENA. По данным EasySell, при подключении BNPL вроде Tamara конверсия на дорогих покупках от $50 обычно вырастает на 15-25%, потому что пользователь может разбить платеж на части.

- Прямой биллинг оператора (DCB). Списание со счета мобильного телефона. Топ-инструмент для микроподписок, мобильных игр и контентных офферов в Африке и ЮВА, где у пользователя нет ничего, кроме симки.

- Bank transfer и instant payments. Pix в Бразилии, UPI в Индии, FPS в Гонконге, PromptPay в Таиланде — формально это банковские переводы, но скорость и UX как у кошелька.

Дальше разберем, как комбинировать эти семейства под конкретные Tier и вертикали.

Платежные привычки по регионам

Платежные привычки делят мир арбитража на четыре крупных кластера: карточные рынки Tier-1, гибридные рынки Европы и LATAM с доминированием локальных RTP-систем, азиатские кошельковые экосистемы и наличные регионы Африки и Юго-Восточной Азии. Промах в этой логике стоит 20-40% апрува — пользователь просто не находит привычную кнопку на чекауте.

В Tier-1 (США, Канада, Великобритания, Австралия, Германия, страны Северной Европы) дебетовые и кредитные карты остаются базой, но даже здесь монополия размывается. В Германии исторически сильны прямые банковские переводы и SEPA, в Нидерландах iDEAL занимает большую часть онлайн-чекаутов: по данным Dutch Payments Association, его доля в общем числе онлайн-покупок в Нидерландах выросла с 71% в 2023 году до 72% в 2024-м. В США растет доля Apple Pay, Google Pay и BNPL-сервисов Klarna, Affirm, Afterpay в товарке и подписках. Для гемблинга и финансов в этих ГЕО критично присутствие Trustly, Skrill, Neteller — без них апрув на депозит проседает. Подробнее о разнице между уровнями рынков — в материале про деление на T1, T2 и T3.

Tier-2 — самая неоднородная группа. Бразилия фактически перешла на Pix: по данным Global Finance, в 2024 году в стране прошло 68,7 млрд Pix-транзакций — это на 52% больше, чем годом ранее, общим объемом около $5 трлн, и эта система вытесняет boleto и карты в гемблинге и нутре. Мексика опирается на OXXO (наличные через сеть магазинов) и SPEI, Аргентина — на Mercado Pago. В Восточной Европе и СНГ карты сосуществуют с кошельками и СБП-подобными системами. Польша держится на BLIK — коде из приложения банка, который заменяет ввод карточных данных и дает околомгновенный апрув.

Азия живет в логике суперприложений и кошельков. Индия — это UPI, единый платежный интерфейс, через который проходит большая часть розничных онлайн-транзакций; карточная оплата в нутре и гемблинге здесь почти не работает на конверсию. Филиппины — GCash и Maya, Индонезия — DANA, OVO, GoPay плюс банковские переводы через VA. Вьетнам — MoMo и ZaloPay. Китай закрыт для большинства арбитражников, но логика та же: WeChat Pay и Alipay. В Японии и Южной Корее карты сильнее, но локальные кошельки (PayPay, KakaoPay) уже отъедают существенную долю.

Африка — кейс мобильных денег. M-PESA в Кении и Танзании де-факто заменяет банковский счет: пользователь пополняет баланс через агента и платит с телефона. В Нигерии работают карты Verve, банковские переводы и Paystack/Flutterwave как процессинг. Гана — MTN Mobile Money, ЮАР — карты и EFT. Без интеграции мобильных денег лить на африканские ГЕО бессмысленно — апрув уйдет в ноль.

Отдельно стоит наложенный платеж (COD) — пользователь платит курьеру при получении. Это базовый метод для товарки в Индии, Пакистане, Бангладеш, странах MENA, части Юго-Восточной Азии и Латинской Америки. COD дает максимальный CR на лендинге, потому что не требует от лида никаких данных карты, но процент успешного выкупа сильно колеблется: типичная доля RTO (возврат к отправителю) для COD в Индии — от 20 до 40%, а в MENA доля COD среди онлайн-покупателей за четыре года упала с 41% до 20%, что заставляет реклов добавлять BNPL и кошельки.

Понимание этих кластеров — отправная точка. Дальше — конкретный подбор платежек под связку оффер-ГЕО-вертикаль, и об этом следующие разделы.

Девайсы и скорость связи

Соотношение мобильного и десктопного трафика напрямую диктует выбор платежки: на смартфоне юзер не будет вбивать 16 цифр карты, ему нужен QR, deeplink в банковское приложение или биометрия в один тап. В Tier-3 ГЕО доля мобильного трафика стабильно выше глобальной — например, по данным Statista/StatCounter, около 74% веб-трафика в Африке идет с мобильных устройств, что на 14 п.п. выше среднемирового, а в отдельных странах вроде Судана этот показатель доходит до 92%. Платежка обязана работать как нативное мобильное приложение, иначе апрув просядет на 20–40 пунктов.

Tier-3: мобайл-ферст без вариантов. В Кении, Танзании, Гане и Нигерии большая часть пользователей выходит в сеть через бюджетные Android-устройства Tecno, Infinix, Itel со средним объемом RAM 2–3 ГБ. Тяжелые лендинги с видео и анимациями просто не догружаются, а форма оплаты на 800 пикселей в высоту убивает конверсию. M-PESA в Кении работает через USSD-команду (*334#) или приложение Safaricom — оба варианта не требуют скоростного интернета. Аналогично MTN Mobile Money в Гане и Airtel Money в Уганде: оплата проходит даже на 2G/EDGE-соединении, потому что транзакция — это по сути SMS-сообщение между оператором и провайдером. Это же ограничение стоит учитывать при адаптации креативов и лендингов под рынок — тяжелая графика убивает не только загрузку, но и весь платежный путь.

Скорость связи в Tier-3 — отдельная история. По данным Ookla Speedtest Global Index, медианная скорость мобильного интернета в Нигерии на декабрь 2025 года составила 44,14 Мбит/с, что отбросило страну на 85-е место в мире, и это городские показатели — в регионах реальная скорость заметно ниже. Это значит, что любой checkout с внешним JS-скриптом эквайера, 3DS-редиректом и подгрузкой шрифтов умирает на этапе ожидания. Локальные методы вроде Pix в Бразилии или GCash на Филиппинах решают это архитектурно: пользователь получает QR или код, переключается в банковское приложение и возвращается на лендинг уже с подтверждением через webhook. Никаких форм, никаких 3DS, никаких таймаутов.

Tier-2: гибрид с перевесом в мобайл. В Индии, Турции, Польше, Мексике доля мобильного трафика 70–80%, при этом качество устройств выше: Xiaomi, Samsung mid-range, iPhone SE. UPI в Индии — образцовый пример мобайл-ферст платежки: пользователь сканирует QR или кликает intent-ссылку, открывается PhonePe/Google Pay/Paytm, подтверждение биометрией, 3 секунды на всю транзакцию. Десктоп тут — нишевая история для B2B и крупных покупок, для гемблинга и нутры закладывайте 90% мобайла.

Tier-1: десктоп еще жив, но не доминирует. В США, Германии, Великобритании, Австралии десктоп держит 30–40% трафика, особенно в финансовых вертикалях и BNPL-сегменте (Klarna, Afterpay). Для дорогих офферов товарки с чеком от 100$ десктоп даже выгоднее: пользователь спокойнее изучает карточку, не торопится, реже отваливается на checkout. Скорость связи стабильно высокая, 4G/5G покрытие тотальное, поэтому можно позволить себе тяжелые лендинги и сложные платежные флоу с выбором рассрочки.

Практический вывод по связке девайс-платежка: перед заливом проверьте через Similarweb или встроенную аналитику ПП долю мобильного трафика по конкретному ГЕО и вертикали. Если мобайл выше 75% — выкидывайте все, что требует ввода длинных реквизитов, и ставьте на первое место кошелек или RTP-систему с QR-оплатой. Если десктопа 30%+ — добавляйте картовый прием и BNPL вторым экраном для тех, кто конвертится с компьютера. Аффилейт-менеджер партнерки обычно дает разбивку апрува по платежным методам — спрашивайте эту статистику до того, как зальете тестовый бюджет.

Платежный флоу под ГЕО

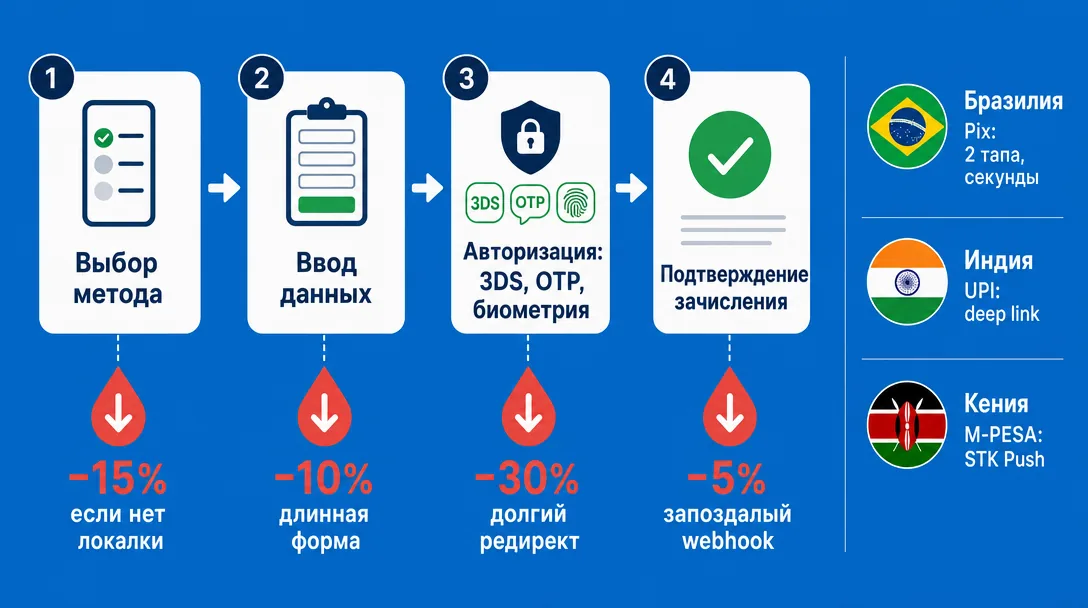

Платежный флоу — это путь пользователя от клика на CTA до подтвержденного зачисления денег рекламодателю. На каждом ГЕО он выглядит по-разному, и именно здесь теряется значительная часть потенциальной конверсии, если флоу не адаптирован под локальные привычки.

Из чего состоит флоу. Любой платежный путь раскладывается на четыре звена: выбор метода → ввод данных → авторизация (3DS, OTP, биометрия) → подтверждение зачисления. На Tier-1 пользователь готов пройти все четыре шага с банковской картой, потому что 3DS для него рутина. На Tier-2 и Tier-3 каждое лишнее поле или редирект на банковскую страницу — это минус 5-15% к финальной конверсии. Поэтому идеальный флоу для Бразилии или Индии — это два-три тапа: выбрал Pix или UPI, отсканировал QR в банковском приложении, вернулся на оффер с подтверждением.

Что меняется от ГЕО к ГЕО

Разница не только в наборе кнопок на чекауте. Меняется логика всего пути:

| ГЕО | Доминирующий метод | Время зачисления | Особенность флоу |

|---|---|---|---|

| Бразилия | Pix | секунды | QR-код или ключ Pix, без редиректов |

| Индия | UPI | секунды | deep link в GPay/PhonePe |

| Кения | M-PESA | до 30 сек | STK Push — окно прямо в SIM-меню |

| Филиппины | GCash, Maya | секунды | редирект в приложение кошелька |

| Германия | SEPA, Sofort, Klarna | от часов до дней | банковский логин внутри флоу |

| США | карты, ACH, PayPal | мгновенно или 1-3 дня | акцент на 3DS и антифрод |

Эта таблица — каркас, по которому стоит строить лендинг и преленд. Если на бразильский гемблинг-оффер вы ведете трафик и предлагаете на чекауте Visa/Mastercard вместо Pix, апрув просядет даже при идеальной креативной связке — особенно с учетом того, что по оценке EBANX, Pix должен был занять 44% объема онлайн-транзакций против 41% у карт.

Где флоу ломается чаще всего

Три типичные точки слива, которые видно по аналитике у большинства команд:

- Шаг выбора метода. Пользователь не видит привычной иконки (Pix, UPI, GCash) и закрывает вкладку. Лечится переупорядочиванием методов под ГЕО: локальный — первым, картой — ниже.

- Шаг авторизации. Долгий редирект на сайт банка с устаревшей версткой, требование вводить CVV дважды, OTP не приходит за 60 секунд. На Tier-3 это убивает до трети сессий.

- Шаг подтверждения. Пользователь оплатил, но не вернулся на оффер — webhook от провайдера запаздывает, рекламодатель не засчитывает депозит, аффилейт-менеджер не видит конверсию. Здесь важно, чтобы у партнерки была интеграция с instant payments (RTP), а не ночной батч.

Что от вас зависит, а что нет

Сам чекаут вы как байер не правите — это зона рекламодателя и его платежного провайдера. Но вы выбираете оффер под ГЕО, и здесь работает простое правило: перед заливом запросите у аффилейт-менеджера список доступных платежных опций и среднее время подтверждения депозита. Если на бразильском оффере нет Pix, на индийском — UPI, на кенийском — M-PESA, ищите другого рекламодателя. Никакой креатив не вытянет апрув, если на финальном экране у пользователя нет кнопки с его привычным способом расчета.

Заключение

Локальные платежки — не косметика, а рычаг, который двигает апрув на 10-30% без смены оффера и креативов. Карты работают в одних регионах, кошельки и QR — в других, наличка при доставке до сих пор держит LatAm и Tier-3 Азию. Добавьте к этому скорость мобильного интернета, доминирующие девайсы и привычку платить «в один тап» — и становится понятно, почему способы оплаты по гео в арбитраже нужно подбирать так же тщательно, как лендинг и прелендинг.

Откройте свой топ-3 ГЕО по объему трафика, выгрузите из партнерки разбивку апрува по методам оплаты за последние 30 дней и добавьте 1-2 локальных варианта туда, где их еще нет — обычно прирост виден уже на второй неделе.

Часто задаваемые вопросы

Какие способы оплаты работают в Tier-1 странах?

Почему в Tier-2 и Tier-3 нужны локальные платежные методы?

Как Pix и UPI влияют на конверсию в депозит в гемблинге?

Где работает COD-модель в арбитраже?

Как узнать, какие платежки поддерживает оффер?

Можно ли использовать криптовалюту в Tier-3?

Чем отличается оплата для пользователя и платежки для арбитражника?

Как локальные методы снижают чарджбэки?

Что выбрать для гемблинг-оффера в LATAM?

Что такое RTP-системы и почему они важны для беттинга?

Материал проверен экспертом

31 декабря 2024 г. Дмитрий покинул должность руководителя медиа-проектов в холдинге ADSBASE. На текущий момент возглавляет CPA.LIVE и форум ADDSET.

Подтверждая свою экспертность в digital-маркетинге, Дмитрий обладает внушительным списком сертификатов.

Дмитрий Медведко Автор

Эксперт с глубоким погружением в affiliate-индустрию. За плечами — управление медиа проектами вроде CPA Mafia, CyberAff, ProTraffic, AffTimes, CPA Monstro и Affiliate Valley, а также практический опыт в нутра-сегменте, полученный в партнерке WebVork.