Сейчас попасть под блокировку счета легко — достаточно получать переводы от физлиц, вывести деньги с партнерки или активно использовать P2P-переводы. Банк может увидеть в этом «подозрительную» активность и отрезать доступ к деньгам.

В большинстве случаев такие блокировки приходят по двум федеральным законам — 115 и 161. Первый про «отмывание» денег, а второй про незаконную предпринимательскую деятельность. Если вы не можете зайти в мобильное приложение банка, пополнить счет у оператора или у вас ограничен доступ к деньгам, то, скорее всего, вы получили блокировку по одному из ФЗ.

В этой статье расскажем, чем отличаются эти законы, как снять блокировку по 115-ФЗ и 161-ФЗ и что делать, чтобы не попадать под такие ограничения. В подготовке статьи нам помог Игорь Феоктистов — юрист «Патрикеев и партнеры».

Разница между 115-ФЗ и 161-ФЗ

Оба закона созданы, чтобы контролировать финансовые операции, но применяются в разных ситуациях и на разных основаниях.

115-ФЗ — «Закон о противодействии отмыванию доходов». Если банк подозревает, что вы обналичиваете деньги, дробите платежи, используете карту как транзит для переводов на другие карты или просто не можете объяснить источник дохода — блокируют по 115-ФЗ. На практике блокировку можно получить за следующее:

- Частые крупные входящие переводы от разных лиц;

- Обналичку сразу после поступления;

- Непонятные назначения платежей;

- Использование карты как транзитного счета.

Чаще всего 115-ФЗ прилетает за P2P переводы, так как суммы могут приходить от разных имен, с которыми у человека нет логической связи для банка.

«Мне заблокировали счет и попросили предоставить документы по операциям. Я сразу спросила, какие именно документы нужны. В основном интересовали входящие переводы — нужно было подтвердить, откуда они и за что.

Мне прислали список конкретных транзакций, которые банк посчитал подозрительными — даты, суммы, имена.

Естественно, это были выводы с криптобиржи. Когда выводишь деньги, платеж может приходить от 10–15 разных имен, часто вообще непонятных. Например, какие-то арабские или узбекские имена. Именно они вызвали вопросы у банка».

— Евгения, PR-специалист MTWSPY

Если после блокировки не доказать, откуда и почему были совершены платежи, банк может внести вас в черный список. На практике это значит, что другие банки с большей вероятностью откажут в открытии счета или карты.

161-ФЗ — «Закон о национальной платежной системе». Он срабатывает, когда банк замечает подозрительные операции или получает информацию о возможном мошенничестве.

Причины блокировки:

- Дела или заявления от МВД на вас о мошенничестве;

- Подозрительные переводы, о которых банк сообщил в ЦБ;

- Ваши реквизиты есть в реестре ЦБ о потенциальных злоумышленниках;

- Нетипичные операции: переводы ночью, частые мелкие платежи;

- Жалоба от отправителя, который пожаловался на вас, как на мошенника.

По любой из этих причин банк может заблокировать карты всех банков до окончания проверки. Например, если вы получили P2P-перевод, а деньги раньше были украдены, то карты заблокируют на время следствия.

Как снять блокировку по 161-ФЗ

Блокировки по 161-ФЗ чаще всего прилетают физлицам, которые получают регулярные переводы от других людей. Банк считает это предпринимательской деятельностью без регистрации и останавливает все входящие операции.

Чтобы снять такую блокировку, нужно объяснить, откуда деньги, и доказать, что они не связаны с незаконной деятельностью.

Даже если у вас есть самозанятость, а вы получаете деньги в крипте и выводите через P2P — банк может потребовать доказать легальность средств. Вот как арбитражнику снять 161- ФЗ:

Шаг 1. Получить уведомление. Банк уведомляет о приостановке входящих операций. Он может это сделать через личный кабинет, либо позвонить.

Если банк ничего не сообщает — напишите в поддержку и попросите дать объяснение.

Шаг 2. Подготовить документы. В сообщении банк может потребовать объяснить, откуда появились деньги. Поэтому соберите все данные, которые докажут, что деньги получены легально. Это могут быть:

- Договоры: займа, подряда, оказания услуг;

- Пояснительная записка. Ее можно написать в свободной форме и рассказать, откуда появились деньги;

- Справка от отправителя. Это свободная форма документа, где человек, отправивший деньги, пишет, зачем он их перевел;

- Скрины переписок, которые доказывают, что между вами и отправителем есть связь и понятная причина перевода;

- Чеки самозанятости.

Главное, чтобы была понятная и логичная история: кто перевел деньги и зачем он это сделал.

Шаг 3. Отправить заявление. Подать заявление можно в личном кабинете банка или через техподдержку. В нем обязательно укажите:

- Ваши данные;

- Объяснение причины перевода в свободной форме;

- Список документов, которые подтверждают, что все было законно.

В случае отсутствия ответа от банка через личный кабинет или по почте — отправьте заявление заказным письмом с уведомлением на юридический адрес.

«Если банк не принимает заявление онлайн или игнорирует его, необходимо направить обращение в письменном виде заказным письмом с уведомлением или через офис банка, сохранив доказательства подачи. При отсутствии ответа в течение установленного срока можно подать жалобу в ЦБ РФ через интернет-приемную или Роспотребнадзор. Также возможно обратиться в суд по ст. 12 и 13 ГК РФ для защиты прав, если бездействие банка нарушает ваши законные интересы».

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

Если реакции нет — жалуйтесь в Центробанк или Роспотребнадзор. В крайнем случае — идите в суд.

Шаг 4. Дождаться решения. Обычно срок рассмотрения до 30 дней, но на практике ответ дают быстрее.

Если вам отказали, и вы не хотите подавать повторное заявление или жалобу в Центробанк — закройте счет с выводом средств. В некоторых случаях банк разрешит перевести деньги на другой счет. Но для этого нужен договор, где будет ясно, что это за деньги. Например, вы давали кому-то в долг, теперь хотите их вернуть — это можно оформить как возврат займа. Но перевести деньги или нет — решает банк.

Если грамотно оформить заявление: логично прописать историю, собрать все нужные доказательства, то шанс на разблокировку достаточно высокий.

Как снять блокировку по 115-ФЗ

Блокировку по 115-ФЗ можно получить, если банк посчитает, что вы связаны с обналом, отмыванием или чем-то еще из зоны риска. Банк блокирует счет на основании статьи 7, 7.2 и 7.3 Федерального закона от 07.08.2001 № 115-ФЗ или внутренних правил банка. Вот как разблокировать счет по 115-ФЗ:

Шаг 1. Получить уведомление о блокировке. Для начала нужно понять, что именно произошло. Банк обязан уведомить вас о приостановке операций и запросить пояснения.

Это может быть уведомление в личном кабинете, звонок или просто сообщение при попытке провести платеж.

Если банк не дал официальную причину — запросите ее сами. Главное, уточните, какие операции вызвали у них подозрения и за какой период.

Шаг 2. Подготовить пакет документов. Ваша задача — показать, что операции были обоснованы, а источник средств легален. Вот какие документы нужны:

- Договора, счета, акты, накладные, УПД;

- Пояснительная записка в свободной форме;

- Скрины переписок;

- Документы, подтверждающие ваш статус: ИП, СЗ, если есть.

Если вы физлицо, то нужны пояснения об источнике денег, например, подарок, возврат долга, продажа имущества. Для этого соберите договора о продаже, скрин переписки или выписку.

Также банк для доказательства может запросить переписки. Так как при выводе через P2P их нет, то можно их сгенерировать. В этом случае главное сделать все правильно: дата должна совпадать с переводом, в сообщениях — упоминание суммы и услуги, а сам диалог должен вестись с отправителем.

Шаг 3. Подать заявление в банк. Формат зависит от банка. Где-то это делается через чат или личный кабинет, где-то в отделении или заказным письмом. Уточните это в техподдержке. В заявлении укажите:

- Цель операции;

- Краткое объяснение ситуации;

- Перечень приложенных документов.

По 8 пункту статьи 7.3 федерального закона № 115 банк обязан рассмотреть заявление в течение 30 дней. На практике это происходит гораздо быстрее. Например, Евгении разблокировали счет за неделю.

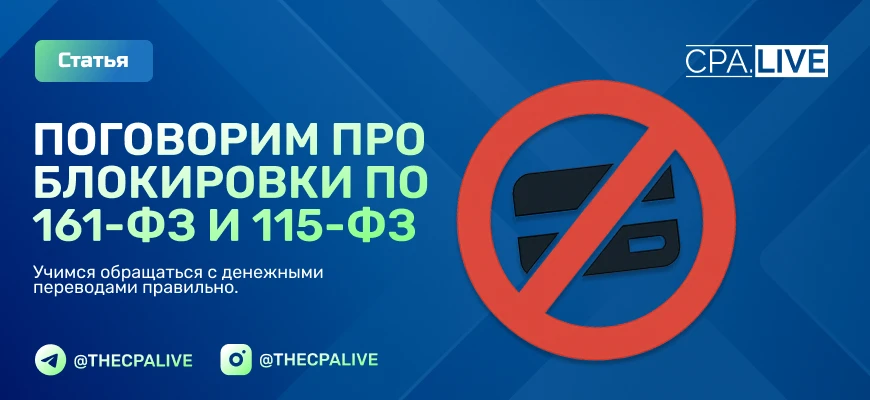

«7 апреля мне заблокировали счет и попросили предоставить документы по операциям. 14 апреля блокировку сняли. Но предупредили — мол, меньше переводов делайте, а то у вас “доходов больше, чем расходов”».

— Евгения, PR-специалист MTWSPY

Иногда банк никак не уведомляет и игнорирует любые попытки контакта. В таком случае можно подать жалобу в Центробанк через приемную или направить заявление в Росфинмониторинг.

Если все сделать грамотно, шанс на разблокировку высокий. Главное — не терять время и не пытаться «пересидеть» блокировку. Если вам заблокировали счет по 115-ФЗ, то сам по себе он не разморозится.

Как арбитражнику не попасть под 115-ФЗ и 161-ФЗ

Арбитражник — идеальный клиент для финмониторинга. Массовые переводы, нетипичные суммы, нерегулярность доходов и переводов. Банки могут видеть в этом обнал, мошенничество или незаконную предпринимательскую деятельность. Чтобы не словить блокировку, нужно заранее выстроить понятную схему. Вот какие советы помогут вам не попасть под блокировку.

Не принимайте деньги просто так. Поступление от физлиц без объяснения причины — триггер №1. Особенно если они идут каждый день и с разных карт.

«Частые крупные входящие переводы от разных лиц, получение средств с неочевидным назначением, обналичивание сразу после поступления — это стандартные маркеры риска».

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

Минимум, что можно сделать — написать назначение платежа. Лучше всего заключать договор.

Оформите самозанятость или ИП. Если деньги идут регулярно, неважно, от физлиц или с партнерок — банк будет ждать подтверждений.

«Законно получать деньги от партнерок можно, если есть договор, указано назначение, а выплаты регулярны и понятны. Лучше — через ИП или самозанятость».

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

Любой перевод должен подтверждаться документально: выписка, договоры, акты. Так к вам вопросов о происхождении средств не возникнет.

Документируйте переводы. Любой платеж должен быть объясним, поэтому храните договоры, чеки, скриншоты переписок, оферты и условия оказания услуг. Если все-таки вам прилетит блок, то вы сможете его снять в кратчайшие сроки.

Не используйте карту как транзит. Классическая ошибка: переводы приходят и тут же все отправляются дальше по картам, без накопления и расходов.

«Использование карты как транзитного счета — один из прямых поводов для блокировки (п. 11.4 Указания ЦБ № 375-П»).

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

Делайте хоть какие-то расходы с карты, а лучше выводите деньги на свою основную карту, без транзитов.

Работайте с лояльными банками. Лучше использовать те банки, которые идут навстречу и в случае блокировок быстрее решают проблему. По опыту юристов — это Т-Банк и Альфа.

«Практика показывает, что более лояльны к предоставлению объяснений и разблокировке счетов — Т-Банк и Альфа-Банк. Они имеют отлаженные процедуры по работе с 115-ФЗ, быстро обрабатывают документы. Но каждый случай индивидуален»

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

С госбанками или более мелкими банками — все может затянуться и кончится тем, что придется жаловаться в ЦБ, Росфинмониторинг или в суд.

Публично оформляйте прием средств. Если вы получаете через P2P массовые переводы от физлиц, то должно быть видно, что вы оказываете им услуги.

«Укажите договор-оферту или публичное предложение. Опишите назначение платежа (услуги, товар). Используйте онлайн-кассу (если применимо)»

— Игорь Феоктистов, юрист «Патрикеев и партнеры»

Когда банк видит, что деньги пришли от продажи услуг — вопросов меньше.

Суть всех советов простая: все должно выглядеть как бизнес, а не как серый поток непонятных денег. Чем понятнее ваши операции, тем меньше шансов попасть под блокировку.

Вывод

Блокировки по 115-ФЗ и 161-ФЗ прилетают из-за непонятных переводов от физлиц через P2P и отсутствия логического объяснения по деньгам. Чтобы не попасть под блокировку, всегда фиксируйте источник средств — договоры, назначение платежей, чеки.

Если заблокировали — собирайте доказательства, подавайте заявление в банк, чтобы разблокировать карту по 161-ФЗ и 115-ФЗ.

Материал проверен экспертом

Дмитрий руководил такими медиа-проектами, как CPA Mafia, CyberAff, ProTraffic, AffTimes, CPA Monstro и Affiliate Valley. Его опыт дополнил и краткий стаж работы менеджером по работе с вебмастерами в нутра-партнерке WebVork, что обогатило его знания в области affiliate-маркетинга.

31 декабря 2024 г. Дмитрий покинул должность руководителя медиа-проектов в холдинге ADSBASE. На текущий момент возглавляет CPA.LIVE и форум ADDSET.

Подтверждая свою экспертность в digital-маркетинге, Дмитрий обладает внушительным списком сертификатов.