Альфа-банк предлагает CPA-программу с простыми условиями подключения, регулярными выплатами и возможностью участвовать в эксклюзивных акциях. Отличительной чертой программы от Альфа-Банка является наличие бесплатных рекламных материалов под все…

Партнерская программа Газпромбанка ориентирована на привлечение малого и среднего бизнеса к открытию РКО. За каждого нового клиента банк выплачивает до 5 000 рублей. К преимуществам программы…

Партнерская программа от прямого рекламодателя — Сбербанка. Работает с 2008 года и предлагает гибкие условия сотрудничества, прозрачную систему выплат и доступ к множеству продуктов банка.

Партнерская программа Совкомбанка — новое предложение на рынке с одними из самых высоких ставок на банковские продукты. Выгодные условия по офферам выделяют программу среди конкурентов: за выдачу…

Партнерская программа ТБанка создана для привлечения малого и среднего бизнеса, а также индивидуальных предпринимателей к использованию широкого спектра цифровых банковских услуг. Программа нацелена на быстрое и…

Партнерская программа предназначена для малого бизнеса и ИП, которые стремятся к удобным цифровым сервисам. Доступны разные варианты вознаграждения: банк выплачивает до 20 000 рублей за каждый…

Партнерская программа от прямого рекламодателя — банка ВТБ. Специализируется на регистрации бизнеса, открытии РКО, эквайринге и других финансовых услугах для юрлиц и самозанятых.

Как работают банковские партнерки

Банковская партнерка — посредник между веб-мастером и рекламодателем. Она платит вознаграждение за клиента, который оформил продукт или услугу. Это может быть заявка на дебетовую или кредитную карту, открытие вклада, оформление ипотеки, страховой полис, расчетный счет для бизнеса.

Доверие к известным брендам играет на руку. Привлекать клиентов проще, конверсия выше, меньше вопросов к продукту. Рынок строго следит за качеством трафика, поэтому у банковских партнерок есть ряд особенностей. Путь клиента прост. Пользователь кликает по партнерской ссылке, попадает на лендинг банка, оставляет заявку и проходит стандартную проверку. Дальше подключается скоринг и колл-центр. После одобрения и выполнения условия оффера начисляется вознаграждение. Важно читать карточку оффера целиком. Иногда целевым действием считается не только выдача продукта, но и активация, первая покупка или определенный срок жизни клиента. Важно учитывать их заранее и закладывать в план закупки:

- Согласование креативов. Рекламодатели — крупные компании. Они берегут репутацию и требуют согласования каждого макета, заголовка, посадочной страницы. Хотите понять, какие креативы чаще конвертят в финансах, изучайте лучшие практики и кейсы.

- Длительный холд. Выплата удерживается на балансе партнерки от 15 до 90 дней. Это время на проверку качества лидов и отсеивание фрода. Планируйте кассовые разрывы, поддерживайте запас.

- Ограничения по источникам. В каждом оффере указаны разрешенные каналы. Список может быть сужен. Даже в рамках одного источника возможны запреты. В контекстной рекламе чаще всего нельзя использовать бренд.

Виды партнерок банков

Модель подключения бывает двух типов: прямой рекламодатель или CPA-сеть. В первом варианте вы регистрируетесь на сайте банка и работаете напрямую. Во втором — заходите в партнерскую сеть, где собраны офферы от разных финансовых организаций.

В арбитраже часто выгоднее прямые договоренности. Нет комиссии сети. Больше контроля. Проще обсуждать нестандартные условия. Банковская вертикаль подтверждает правило. Работа напрямую подходит тем, кто умеет вести диалог с рекламодателем и готов к чуть более строгим правилам. Сети же удобны разнообразием. Там можно быстро переключаться между офферами и тестировать гипотезы без долгих согласований. У каждого пути свой ритм, и выбор зависит от стратегии и оборотов.

Параллельно партнерки банков делятся по видам офферов:

- Кредиты. Продукты для физлиц и бизнеса: потребительский заем, ипотека, автокредит, кредитование ИП и ООО.

- Платежные карты. Дебетовые и кредитные. Выплаты приходят за выданную карту, активацию, первую покупку или подтвержденную заявку.

- Страхование. Жизнь, здоровье, имущество. Заявка обычно оплачивается по фиксированной ставке. Оформление договора может идти как процент от взноса.

- Банковские монопродукты. Открытие расчетного счета, регистрация бизнеса, вклады, инвестиции. Тут длинный холд, конверсия ниже, лид дороже. Направление специфичное, но востребованное у аудитории B2B.

Отдельно отметим микрозаймы. Их часто кладут рядом, но это сегмент МФО. Он не относится к банковскому ядру и живет по своим правилам.

Преимущества аффилиат-программ банков для веб-мастера

Партнерские аффилиат-программы банков дают веб-мастеру стабильный, понятный и масштабируемый доход. Главный драйвер — возможность зарабатывать на привлечении клиентов к разным продуктам. Кредитные карты, дебетовые карты, инвестиционные счета, РКО, ипотека. Вознаграждение за одобренную заявку достигает 2 500–20 000 рублей. Для белой вертикали это высокий уровень.

Есть и широта выбора. Можно подобрать офферы под свою аудиторию и связки. Под взрослых с кредитной историей. Под молодежь, кому интересен кэшбэк и бесплатное обслуживание. Под предпринимателей, кому нужен расчетный счет и эквайринг. Гибкость повышает конверсию и увеличивает общий доход.

Поддержка со стороны банков и партнерок ощутима. Готовые баннеры, видео, лендинги, тексты, email-макеты. Материалы ускоряют запуск, снижают стоимость тестов, упрощают онбординг команды. Для старта в аффилиат программах банков это весомый плюс.

Итог простой. Плюс прозрачная аналитика. Большинство партнерок дают нормальные отчеты по кликам, лидам, статусам заявок. Это помогает чистить источники и оставлять только прибыльные связки. Когда вы работаете в партнерских программах банков, контроль метрик напрямую влияет на итоговую прибыль. Банковские партнерки удобны для масштабирования. Продуктов много, условия прозрачные, оборот высокий. Строите воронку, расширяете каналы, аккуратно следите за качеством трафика.

Партнерские программы банков для физических лиц

Для физлиц банки предлагают широкий набор программ. Можно пользоваться продуктами и параллельно зарабатывать на их продвижении. Например, партнерская программа Альфа-Банка обещает доход до 13 500 рублей за 30 заказов по партнерской ссылке в месяц. Это подходит тем, кто ведет блоги, сайты, соцсети и привык монетизировать свою аудиторию.

ТБанк поддерживает популярную партнерку для физлиц. Выплата за одного клиента варьируется от 500 до 25 000 рублей в зависимости от продукта. Это могут быть кредитные и дебетовые карты, вклады, инвестиции и другие услуги.

Параллельно у многих банков есть программы лояльности. Баллы, кэшбэк, бонусы. Их можно обменять на товары и сервисы. Совмещая лояльность и партнерки банков, аудитория получает выгоду, а веб-мастер — мотивацию для контента. Чтобы получать ощутимые выплаты в сегменте физлиц, полезно комбинировать несколько каналов. Например, делать обзоры продуктов на сайте, дублировать короткие форматы в соцсетях и усиливать релевантными объявляющими кампаниями. Такой микс сглаживает сезонность и делает поток заявок ровнее.

Вывод по сегменту очевиден. У физических лиц низкий порог входа. Инструментов много. Партнерские программы банков и банковские партнерки в этой зоне работают стабильно.

Партнерки банков для юридических лиц

Банки активно развивают направления для бизнеса и предпринимателей. Партнерки для юрлиц позволяют зарабатывать на подключении компаний и ИП к продуктам и сервисам.

Сбербанк выплачивает партнерам до 50 000 рублей за каждого бизнес-клиента, который открыл расчетный счет или подключил услуги. ВТБ выделяется ставками до 9 000 рублей за заключенный договор с юридическим лицом.

Для предпринимателей есть доступ к кредитам, инвестиционным решениям, РКО, эквайрингу, сервисам для роста. Бизнес оптимизирует расходы и получает понятную инфраструктуру. Партнер получает доход и расширяет базу. В B2B-сегменте ценится скорость включения и четкость условий. Чем проще клиенту открыть счет и получить сервисы, тем выше конверсия в оплату. Здесь выигрывают партнерки банков с понятным тарифом, быстрым документооборотом и внятной линией поддержки для предпринимателей. Классическая схема аффилиат программ банков для B2B.

Таким образом, партнерские программы банков для юридических лиц, это эффективный способ увеличить доход, расширить клиентскую базу и получить доступ к эксклюзивным продуктам и услугам для бизнеса.

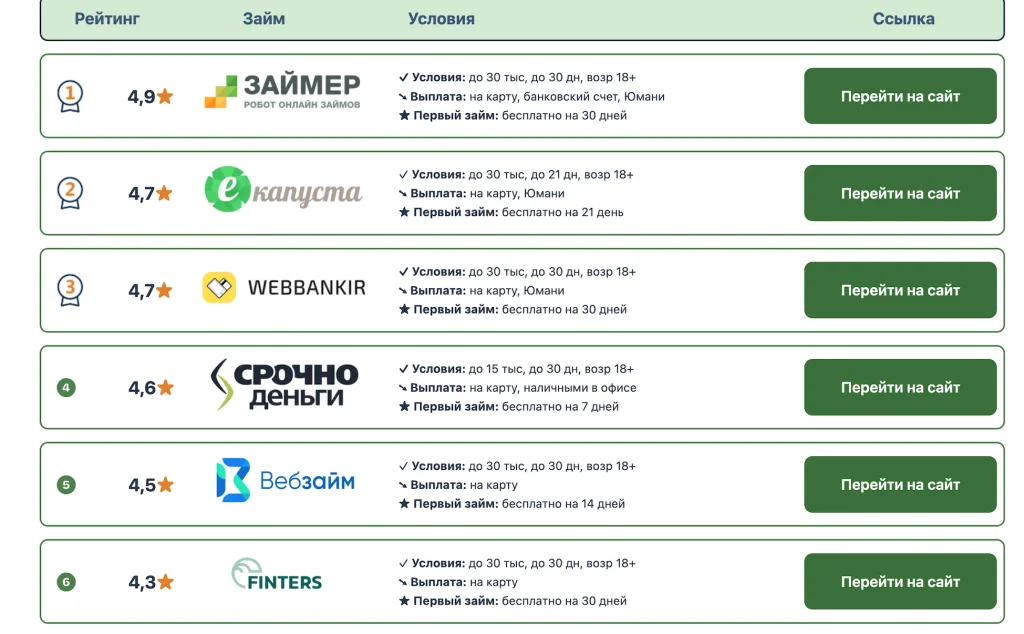

Топ-7 лучших партнерских программ банков

Первый шаг к заработку в банковской вертикали — правильный выбор партнерки. Надежность, высокие ставки, линейка офферов. Ниже подборка программ, которые заметно выделяются на рынке.

ТБанк

Партнерская программа ТБанка ориентирована на малый и средний бизнес, а также на ИП. Упор на быстрый онбординг и цифровые сервисы. Условия прозрачные, выплаты предсказуемые, поддержка на каждом этапе.

Ключевые плюсы:

- Полная поддержка партнеров. Персональные консультации по запуску, помощь с подбором офферов, готовые материалы и обучение. Так проще стартовать, быстрее тестировать гипотезы и находить рабочие связки.

- Прозрачность и удобство. Договоры оформляются без лишней бюрократии и затяжных согласований. Все заявки, статусы и выплаты видны в онлайн-кабинете и регулярно обновляются, чтобы вы всегда понимали, сколько заработали.

- Широкий ассортимент офферов. Расчетные счета, дебетовые и кредитные карты, ипотечные и кредитные программы для частных и корпоративных клиентов. Можно подобрать продукт под сегмент, воронку и формат трафика.

- Конкурентные вознаграждения. Фиксы за подключение и дополнительные бонусы за выполнение KPI. Схема прозрачная, выплаты стабильные, поэтому сотрудничество остается выгодным даже при умеренном трафике.

Высокие выплаты и гибкие условия делают эту банковскую партнерку привлекательной для веб-мастеров и агентств. Важно и то, что в ТБанке можно быстро получить обратную связь по качеству трафика. Партнерам проще корректировать кампании и не терять время на догадки. Когда речь про банковские партнерки, такая обратная связь решает. Конкуренция есть, но за счет поддержки и ставок удается держать стабильный рост дохода.

Газпромбанк

Программа сфокусирована на привлечении малого и среднего бизнеса к открытию РКО. За нового клиента банк платит до 5 000 рублей.

Преимущества простые и рабочие: поддержка на всех этапах, конкурентные условия по РКО, понятный агентский договор. Минимум лишних шагов, максимум ясности.

Точка

Эта партнерка рассчитана на малый бизнес и ИП, которые ценят удобные цифровые сервисы. По вознаграждениям доступно несколько сценариев. До 20 000 рублей за открытый расчетный счет или подключенный сервис. Плюс до 15% от дохода с клиента.

Главное преимущество — ширина экосистемы. Сервисы для запуска и продвижения маркетплейсов, эквайринг, инструменты для участия в госзакупках и другие решения. Легко подобрать оффер под конкретную нишу.

Сбербанк

Партнерская программа от прямого рекламодателя, работает с 2008 года. Гибкие условия, прозрачные выплаты, много продуктов в экосистеме.

Сильная сторона — нестандартные сервисы, которых нет у конкурентов. СберМаркет, Самокат, СберМегаМаркет и другие проекты. Партнеру есть что предложить аудитории и чем дифференцироваться.

ВТБ

Еще одна партнерская программа от прямого рекламодателя. Акцент на регистрацию бизнеса, открытие РКО, эквайринг и другие услуги для юрлиц и самозанятых.

Среди плюсов — безбумажное оформление клиента, выгодные условия для бизнеса, включая бесплатное подключение РКО, и высокие ставки по офферам. Партнеру просто объяснить ценность и быстро вывести клиента на сделку.

Альфа-Банк

Альфа-Банк предлагает CPA-программу с простым подключением и регулярными выплатами. Периодически запускаются эксклюзивные акции.

Отличительная особенность — бесплатные рекламные материалы под разные офферы: кредиты, карты, ипотека и другие направления. Это ускоряет старт и помогает тестировать гипотезы.

Совкомбанк

Партнерская программа новая, но уже с высокими ставками на ключевые продукты. Условия по офферам выглядят заметно.

Примеры выплат: за карту рассрочки до 3 000 рублей, за открытие РКО до 15 000, за выданный кредит до 22 500. Сильная мотивация для веб-мастера, который умеет вести трафик в финансы.

Как можно стать партнером банка

Старт простой. Оставляете заявку на странице партнерской программы на сайте. Дальше с вами связывается менеджер. Он помогает заключить агентский договор и выдает доступ в личный кабинет.

Учтите нюанс. Некоторые банки работают только с юридическими лицами и ИП. Этот момент лучше уточнить заранее, чтобы не терять время на регистрацию.

Как выбрать партнерку банков

Выбор партнерки — критический шаг. Для начала определите линейку продуктов, которую готовы продвигать. Кредитные карты, инвестиционные решения, расчетные счета, страхование, ипотека. Если ваша аудитория интересуется кредитками, присмотритесь к программам Альфа-Банка или Тинькофф Банка. Там традиционно высокие комиссии за каждого приведенного клиента.

Планируете работать с инвестициями — смотрите в сторону Сбербанка или ВТБ. У них широкий стек продуктов и достойные условия по выплатам. В любом случае внимательно изучайте правила программы. Минимальный порог выплат, формат и сроки перечисления, требования к трафику и к качеству заявок.

Не пропускайте репутационную часть. Проверьте отзывы партнеров, прозрачность условий, скорость поддержки. Надежный банк как рекламодатель — это меньше рисков и спокойная работа на длинной дистанции. Грамотный выбор партнерской программы поможет увеличить доход и укрепить доверие аудитории. Дополнительно подумайте о своем контенте. Есть ли у вас экспертная подача, обзоры, сравнения, калькуляторы. Партнерские программы банков особенно хорошо чувствуют структурный контент, где пользователю легко сделать выбор. Чем яснее пользовательский путь, тем меньше падение конверсии между этапами.

Как зарабатывать на партнерских программах банков

Главный инструмент — партнерская ссылка. Пользователь переходит, выполняет целевое действие, а вы получаете выплату.

Размер вознаграждения зависит от оффера. Банковские партнерки устроены просто. Плавающих ставок обычно нет, многоуровневые схемы встречаются редко.

Чаще всего используются две модели:

- CPA. Оплата за целевое действие. Например, одобрение кредита, открытие вклада, первая покупка по карте.

- CPL. Оплата за факт оформления заявки. Ее одобрение банком не требуется.

Продвигать ссылку можно по-разному. Социальные сети, собственный сайт, контекстная реклама и другие методы. Где искать клиентов для банков и как распределять бюджет, разберем в соответствующем разделе.

Сколько может заработать партнер

Заработок зависит от оффера, источника трафика, бюджета, сезонности, гео и ряда других факторов. Для ориентира приведем усредненные выплаты по продуктам:

- Дебетовая карта — до 2 000 рублей за активацию и первую покупку.

- Ипотека — до 4 000 рублей за одобрение.

- РКО — до 6 000 рублей за заключенный договор.

- Кредитная карта — до 5 000 рублей за выдачу.

Для белых ниш ставки высокие. Но средний ROI по финансам редко превышает 20–30%. Похожая картина и в других белых вертикалях. Конкуренция сильная, а рабочие связки берегут, поэтому детальных кейсов на рынке немного. Это усложняет оценку доходности на старте.

Тем не менее высокие выплаты делают банковские партнерки одним из самых привлекательных направлений. При дисциплине и аккуратных тестах маржа держится стабильно.

Подробнее о заработке арбитражников в разных нишах ищите в профильных материалах.

Где найти клиентов для банков

Источники трафика делятся на две группы. Собственные ресурсы и платные площадки. В первую попадают сайты, соцсети, Telegram-каналы и любые медиа, где у вас есть доступ к аудитории. Во вторую — рекламные сети, которые продают показы и клики.

Не все каналы подходят под банковские офферы. Отдельно следите за правилами по брендам. Во многих офферах брендовый контекст под запретом. Это стандартный пункт у банковских офферов. Нарушение приводит к отклоненным лидам и блокировкам. Лучше заранее уточнить список допустимых ключей и минусовать спорные. Это необычно по сравнению с союзными вертикалями, но правила есть правила.

Из популярных у арбитражников выделяются контекстная реклама, собственные сайты и email-рассылки. Разберем их подробнее.

Контекстная реклама

Это объявления, которые показываются по поисковым запросам или поведению пользователя. Основные платформы — Яндекс и Google.

Есть два места размещения. Поиск и медийные сети. В первом случае объявления выводятся в результатах выдачи. Во втором — на сайтах партнеров.

Для рекламодателей этот трафик один из самых ценных. Пользователь уже заинтересован в продукте. Конкуренция, как следствие, высокая. Крупные финансовые компании активно закупают контекст. Порог входа растет, бюджеты нужны серьезные.

Дополнительно можно тестировать другие рекламные сети. Подготовьте посадочные страницы. Если ведете трафик на собственный сайт, проверьте скорость, адаптацию под мобильные устройства, ясность форм. Маленькие улучшения часто дают ощутимый плюс к конверсии. В партнерках банков это влияет на итоговую стоимость лида сильнее, чем кажется.

Email-рассылки

Массовые рассылки по базе до сих пор работают, если база качественная и с ней правильно выстроена коммуникация.

Главная сложность — воронка. Решения по банковским продуктам редко импульсивные. Исключение — сегмент МФО. Поэтому прямая массовая продажа банковских офферов через письма обычно не дает результат. Нужен прогрев.

Используйте цепочки. Больше полезного и информационного контента, меньше продажи. Новости банковской сферы, изменения в законодательстве, практические советы. Это формирует доверие и подводит к клику.

Быстрого эффекта от email-рассылок не ждите, это история про длинную дистанцию, где результат накапливается постепенно. Зато расходы остаются низкими, а при грамотной автоматизации и хороших шаблонах письма трудозатраты действительно небольшие: один раз настроили, дальше воронка работает за вас, пока вы занимаетесь другими задачами.

Свой сайт

SEO-трафик считается одним из самых качественных. В финансах у веб-мастеров популярны витрины — сайты, где собраны офферы разных рекламодателей.

Почему это работает. Для витрин важно доверие. Добавляйте сравнения условий на основе открытой информации, обновляйте тексты, следите за точностью формулировок. Пользователь должен понимать выгоды без лишних слов. Тогда он охотнее переходит по партнерской ссылке и чаще заканчивает путь заявкой. Типичный сайт включает раздел с полезными статьями, новости и собственно витрину с предложениями разных банков. Это повышает глубину просмотра и конверсию.

3 самых выгодных банковских оффера

Среди арбитражников чаще всего берут карты и кредиты. Причины понятны. Широкая аудитория, небольшой холд, простое целевое действие. Ниже три выгодных направления, по одному в каждом сегмент

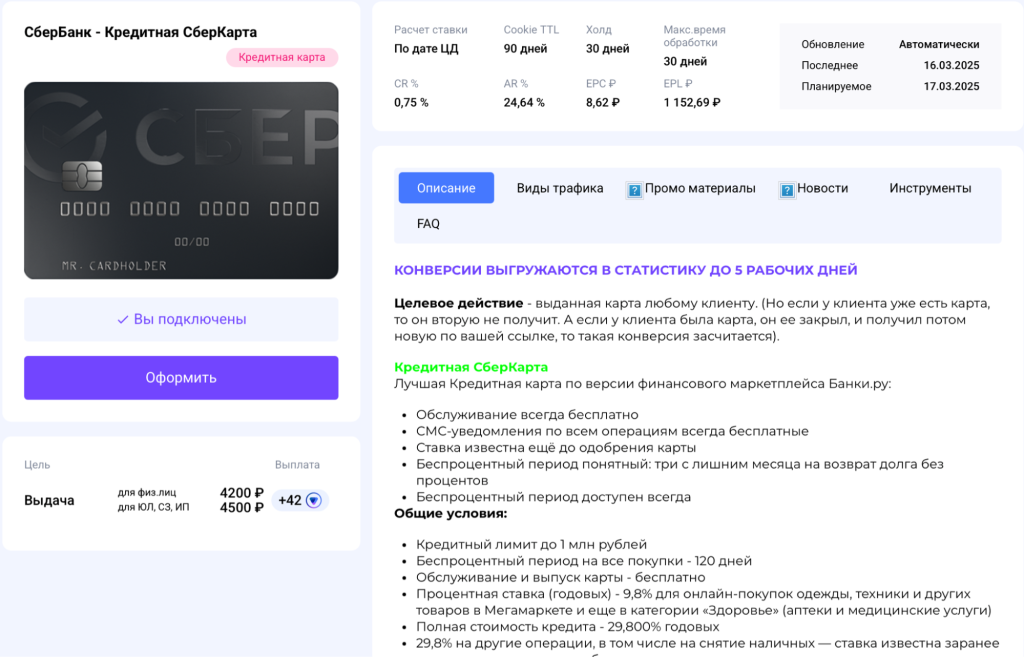

СберБанк — кредитная СберКарта

Веб-мастер получает 4 200 рублей за каждую выданную карту клиенту, у которого ее не было ранее. Проверка трафика занимает около 30 дней..

Условия для держателя:

- Беспроцентный период 3 месяца на все покупки.

- Бесплатное обслуживание.

- Процентная ставка 9,8% при покупках в МегаМаркете, до 29,8% на остальные.

- Кредитный лимит до 1 млн рублей.

Запрещенные источники: тизерные сети, таргетированная реклама Facebook, контекстная реклама на бренд, пуш-уведомления.

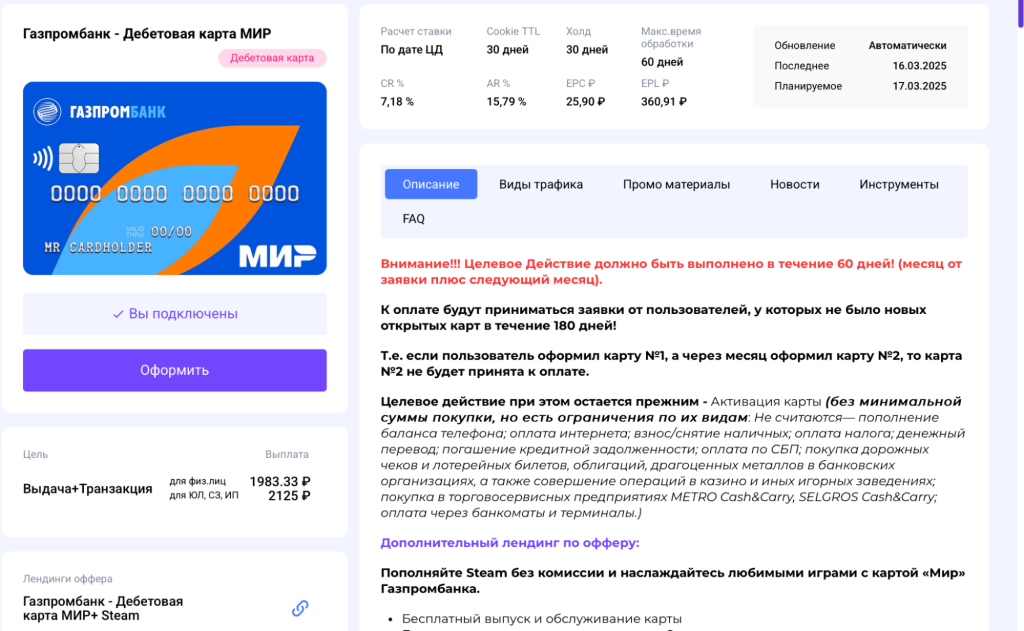

Газпромбанк — Дебетовая карта «Мир»

Целевое действие — активация карты с совершением покупки без минимальной суммы. Ставка — почти 2 000 рублей.

Условия для клиента:

- Временная акция. Кэшбэк до 35% на отдельные категории.

- Бесплатные выпуск и обслуживание.

- До 23,5% годовых по накопительному счету для новых клиентов.

Запрещены трафик из мобильных приложений, брендовый контекст и таргетированная реклама.

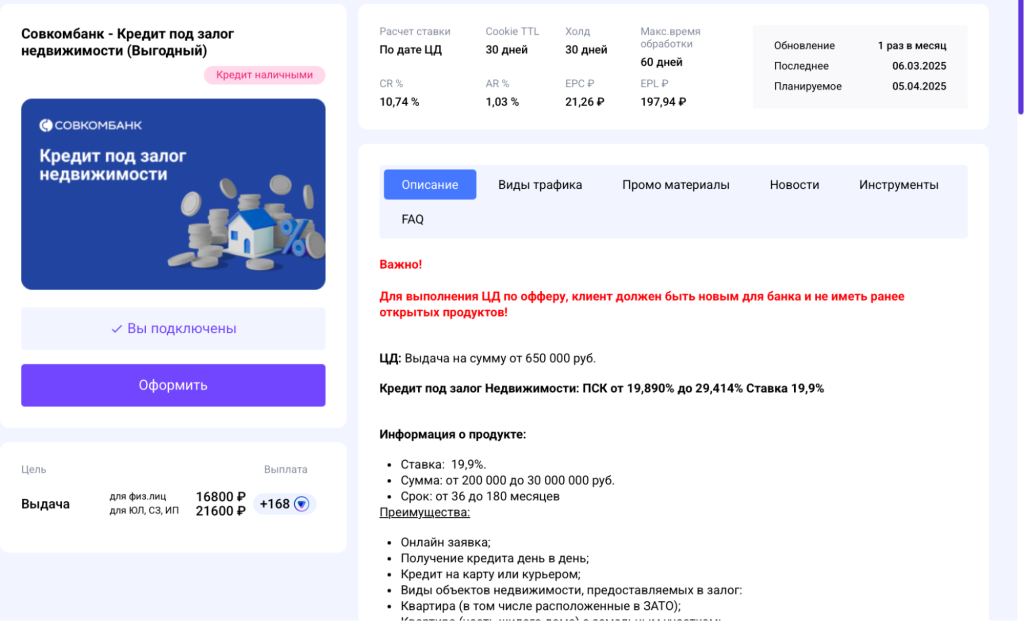

Совкомбанк — кредит под залог недвижимости

Арбитражник получает до 21 600 рублей за выданный кредит от 650 тысяч рублей. Клиент не должен иметь ранее оформленных продуктов в банке. Холд до 30 дней.

Условия по продукту:

- Процентная ставка 19,9%.

- Срок погашения от 36 до 180 месяцев.

- Возможность получить кредит день в день.

Запрещенные источники включают таргетированную рекламу, брендовый контекст и пуш-уведомления.

Вывод

Даже при нестабильной экономике, росте ключевой ставки и санкционных ограничениях финансовая вертикаль остается привлекательной. Есть объективные преимущества по сравнению с другими белыми нишами.

Побочный эффект последних лет — усиление конкуренции между банками. Рынок получил много выгодных офферов. Клиентам проще подобрать продукт. Веб-мастерам легче закрывать план по выплатам. Если вы присматриваетесь к аффилиат программам банков, сейчас хороший момент для входа. Настройте аналитику, держите дисциплину тестов и берегите качество трафика.

Материал проверен экспертом

Дмитрий руководил такими медиа-проектами, как CPA Mafia, CyberAff, ProTraffic, AffTimes, CPA Monstro и Affiliate Valley. Его опыт дополнил и краткий стаж работы менеджером по работе с вебмастерами в нутра-партнерке WebVork, что обогатило его знания в области affiliate-маркетинга.

31 декабря 2024 года Дмитрий покинул должность руководителя медиа-проектов в холдинге ADSBASE. На текущий момент возглавляет CPA.LIVE и форум ADDSET.

Подтверждая свою экспертность в digital-маркетинге, Дмитрий обладает внушительным списком сертификатов.

За 5+ лет в копирайтинге успела поработать с текстами разных форматов: от коротких заметок в соцсетях до статей в медиа и сценариев спецпроектов в IT и финтехе, FMCG-проектах, HR-брендинге и маркетинге.

Веду свой канал: https://t.me/yazhnika